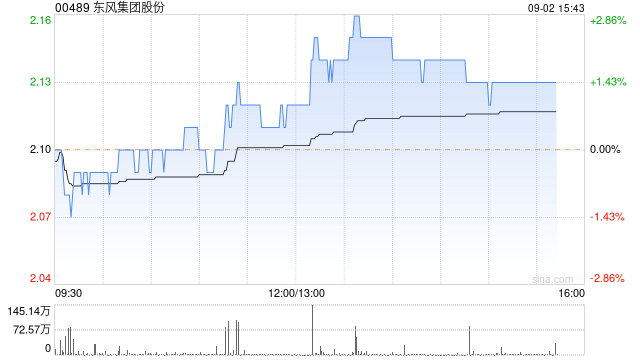

美银证券:维持东风集团“中性”评级 目标价降至2.35港元

美银证券发布研究报告称,维持东风集团(00489)“中性”评级,认为目前估值已相当反映公司今明两年盈利增长有限的情况,目标价由2.9港元降至2.35港元。

报告中称,集团上半年盈利同比跌48%,逊该行预期,盈利增长催化剂有限,因此将公司2024年至2026年每股盈利预测分别下调3%、3%及12%,以反映收入预测被调低,以及预计主要盈利来源的东风日产及东风本田在激烈竞争中表现将继续疲弱。

该行提到,东风预计商用车(CV)业务在业务整合及成本控制下,将于2026年至2027年恢复收支平衡。同时公司也将全年销售量预测由270万辆降至240万辆,同比增长16.5%,当中乘用车(PV)及商用车(CV)分别增长15.6%及21.1%。

标签: 目标价

相关文章

-

东方证券:维持吉利汽车“买入”评级 目标价11.53港元详细阅读

东方证券发布研究报告称,维持吉利汽车(00175)“买入”评级,预测2024-2026年EPS分别为1.48、0.94、1.18元,维持可比公司...

2024-09-17 13 目标价

-

交银国际:维持快手-W“买入”评级 目标价54港元详细阅读

交银国际发布研报称,维持快手-W(01024)“买入”评级,目标价54港元。公司AI赋能升级现有业务,开启商业化变现,2C/2B均有发展机会。...

2024-09-17 11 目标价

-

浦银国际:维持沛嘉医疗-B“买入”评级 目标价7.5港元详细阅读

浦银国际发布研究报告称,维持沛嘉医疗-B(09996)“买入”评级,认为市场对公司TAVI业务关注度更高,而未对快速增长的神经介入业务给予充分的...

2024-09-11 13 目标价

-

蔚来发布业绩后获机构看好 大摩上调美股目标价至8美元详细阅读

财联社9月6日讯(编辑 胡家荣)蔚来-SW(09866.HK)在昨日发布2024年二季度财报,其中营收174.5亿元创历史新高,上年同期87.7亿...

2024-09-06 12 目标价

-

大摩:维持瑞浦兰钧“减持”评级 目标价下调至11.7港元详细阅读

摩根士丹利发布研究报告称,维持瑞浦兰钧(00666)“减持”评级,下调对该公司2024、2025和2026财年盈测11-12%,目标价从13.6...

2024-09-04 11 目标价

-

美银证券:重申中升控股“买入”评级 目标价降至13港元详细阅读

美银证券发布研究报告称,重申中升控股(00881)“买入”评级,维持2024年指引,目标二手车销量增长30%,售后服务营业额增长10%,每辆新车...

2024-09-02 10 目标价

发表评论