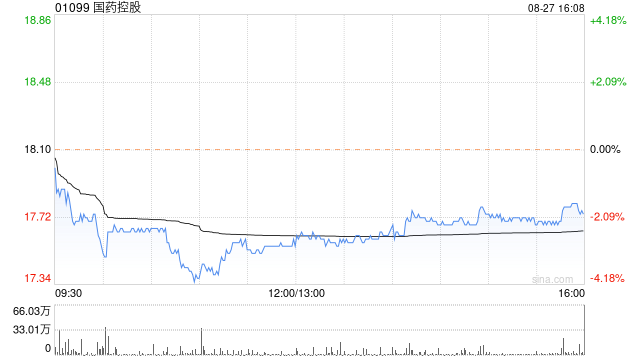

大摩:维持国药控股“增持”评级 目标价降至25港元

摩根士丹利发布研究报告称,国药控股(01099)公布上半年业绩后,由于营收和毛利率较低,将2024至2030年的盈利预测下调3至9%。该行将对国药的目标价和情境值下调7%至8%,目标价由27港元降至25港元,维持“增持”评级。

标签: 目标价

相关文章

-

东方证券:维持吉利汽车“买入”评级 目标价11.53港元详细阅读

东方证券发布研究报告称,维持吉利汽车(00175)“买入”评级,预测2024-2026年EPS分别为1.48、0.94、1.18元,维持可比公司...

2024-09-17 13 目标价

-

交银国际:维持快手-W“买入”评级 目标价54港元详细阅读

交银国际发布研报称,维持快手-W(01024)“买入”评级,目标价54港元。公司AI赋能升级现有业务,开启商业化变现,2C/2B均有发展机会。...

2024-09-17 11 目标价

-

浦银国际:维持沛嘉医疗-B“买入”评级 目标价7.5港元详细阅读

浦银国际发布研究报告称,维持沛嘉医疗-B(09996)“买入”评级,认为市场对公司TAVI业务关注度更高,而未对快速增长的神经介入业务给予充分的...

2024-09-11 13 目标价

-

蔚来发布业绩后获机构看好 大摩上调美股目标价至8美元详细阅读

财联社9月6日讯(编辑 胡家荣)蔚来-SW(09866.HK)在昨日发布2024年二季度财报,其中营收174.5亿元创历史新高,上年同期87.7亿...

2024-09-06 13 目标价

-

大摩:维持瑞浦兰钧“减持”评级 目标价下调至11.7港元详细阅读

摩根士丹利发布研究报告称,维持瑞浦兰钧(00666)“减持”评级,下调对该公司2024、2025和2026财年盈测11-12%,目标价从13.6...

2024-09-04 11 目标价

-

美银证券:重申中升控股“买入”评级 目标价降至13港元详细阅读

美银证券发布研究报告称,重申中升控股(00881)“买入”评级,维持2024年指引,目标二手车销量增长30%,售后服务营业额增长10%,每辆新车...

2024-09-02 10 目标价

发表评论